2024年10月20日公開 → 2025年6月28日も元気に更新中!

4年前、まさかの「恋心」ならぬ「経済心」でYouTubeの両学長(リベラルアーツ大学)に一目惚れ!

それまで我が家は、

・医療・貯蓄型保険にぼったくられ(毎月4.5万円!)

・スマホ+光回線でドコモに尽くし(通信費1.9万円!)

…という、まるで高級ディナー通いのようなお財布事情でした。

でもその恋が目覚めさせたのは、家計改革への情熱だったのです。

以前の私は、「医療保険に入っていなきゃ、明日死ぬかも!」という謎の焦りから、毎月1.5万円献上。

しかし、両学長の動画を観て「実は公的医療保険&高額療養費制度でカバーされるじゃん!」という流れに。

結果的に即解約 ⇒ 月1.5万円ゲット♪

猫に小判ならぬ、私に保険料!

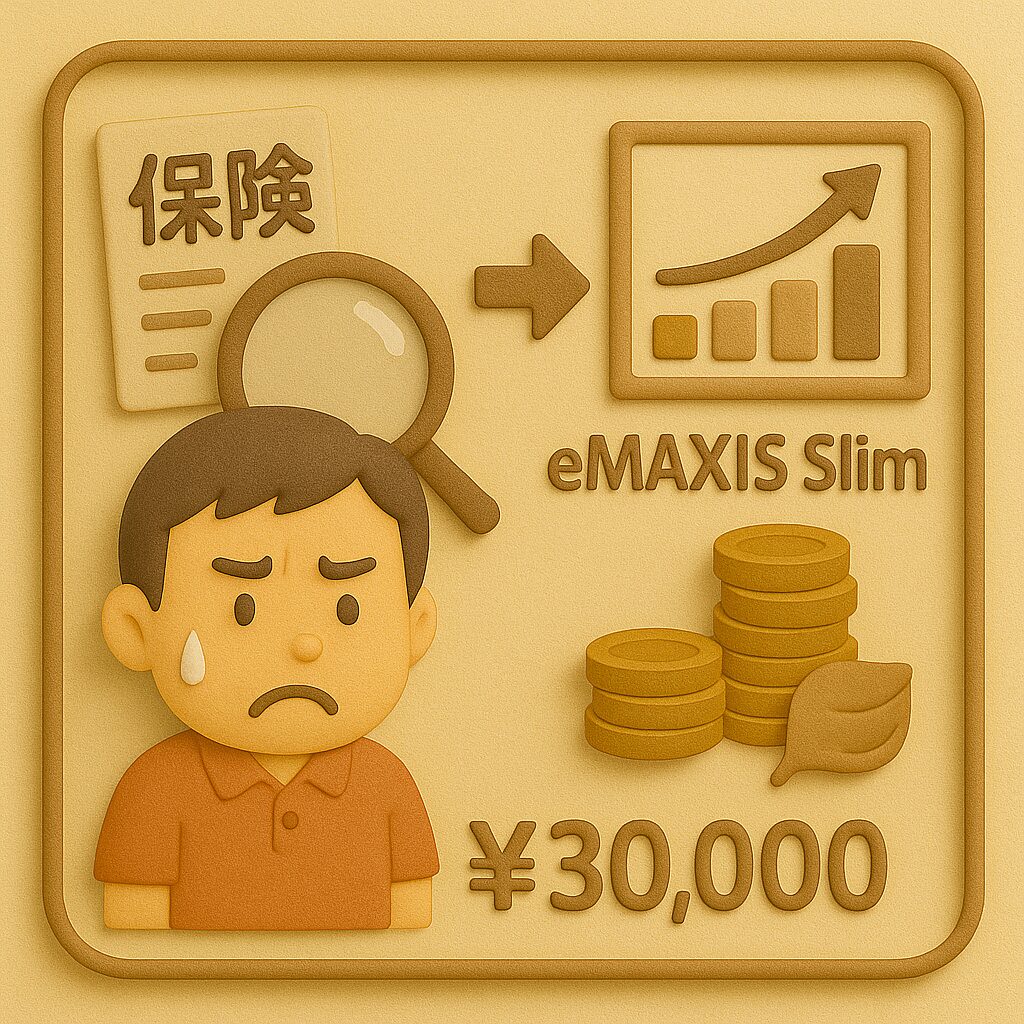

「老後の備えに」と謳われる年金保険を、初心者の我が家は2本も契約。

が、調べてみたら手数料でほとんど削られ…

「積立投資(eMAXIS Slim 全世界株式)の方が圧倒的にお得じゃん!」と気付く。

もちろんすぐ解約 ⇒ 月3万円セーブ

1,000万円以上、手数料で消えてた!?目ン玉飛び出た!

ドコモに寄生していた我が家は、ahamoも経て、ついに格安SIMに決断。

選んだのは、日本通信SIMで、今や月額1,390円ポッキリ。

これまで使ってたドコモやahamoと比較すると…

月9,225円、年間11万円以上浮いた!

年間11万円浮いちゃうって、もはや猫の夢かと思った!

ちなみに今年の7月から楽天の株主優待を利用して、通信費は月290円!

| 節約項目 | 月額節約 |

| 医療保険 | 15,000円 |

| 貯蓄型保険 | 30,000円 |

| 通信費 | 9,225円 |

| 合計 | 54,225円/月(年650,700円!) |

・保険は“魔法の杖”じゃない

・貯蓄型保険は“お金のブラックホール”

・通信費は意外と見落としがち!

少しの意識変化と“ミケ流断捨離”で、こんなにお金が浮くなら…

さぁ、今日から家計改革スタート!

「行動しないと、宝くじも当たらないニャ〜」

じゃぁね~ バイバイ~♪