みなさん、シャンプーや化粧水のボトル、ジュースのペットボトルって、どこが作っているか知っていますか?竹本容器は、そんな身近なプラスチック容器を作る会社です。今回は、2025年の上半期(1〜6月)の様子をやさしくまとめます。

竹本容器は、化粧品、食品、日用品などのプラスチック容器を作っています。型やデザインの種類が多く、小さな注文にも対応できるのが強みです。また、環境にやさしい素材を使うことにも力を入れています。

会社のモットーは「世界の器文化に貢献」。中に入れる商品を安全に守り、その魅力を引き出す容器を提供することを目指しています。

竹本容器は、自然に分解されやすい生分解性樹脂や植物由来のバイオマス原料、リサイクル材を使った容器を作っています。また、詰め替え用や軽量化した製品など、資源を大切にする商品も開発中です。

2025年上半期には、こうした「サステナブル製品」の売上が約17.95億円となり、全体の約24.6%を占めました。

地域ごとの売上はこんな感じです:

- 日本:56.43億円(前年より10.1%減)

- 中国:12.33億円(前年より1.0%増)

- インド:3.99億円(前年より42.1%増)

インドの伸びが特に大きく、これからの成長が期待されます。

| 地域 | 売上高(千円) | 割合 |

|---|---|---|

| 日本 | 5,643,205 | 77.2% |

| 中国 | 1,233,267 | 16.9% |

| インド | 399,000 | 5.5% |

| その他アジア(インド除く) | 55,079 | 0.8% |

| 欧米 | 100,079 | 1.4% |

| 合計 | 7,306,152 | 100% |

この表にすると、日本が圧倒的に大きく、インドはまだ5.5%ですが成長率42.1%増と伸びが突出しているのが分かります。

人口を考慮するとまだまだインドは伸びしろがありそうです。

分野別では、化粧・美容が減少した一方で、化学・医薬が伸びています。

- 売上高:73.06億円(前年より6.2%減)

- 営業利益:5.00億円(ほぼ横ばい)

- 純利益:3.98億円(前年より32.4%増)

- 自己資本比率:68.1%(とても安定)

売上は減っても利益が増えた理由は、コスト削減や中国・インドでの収益改善、日本での価格見直しが効いたためです。

会社の「お財布」=資産と負債

・会社が持っているお金やモノ(資産): 約168億円

・会社が借りているお金や払わなきゃいけないもの(負債): 約53億円

・資産から負債を引いた残り(自分のもの=純資産): 約115億円

例えると、竹本容器は168億円の家計を持っていて、そのうち53億円はローンやツケ払い、115億円は自分のお金や財産です。

借金の割合は少なめで、貯金の多い健全な家計といえます。

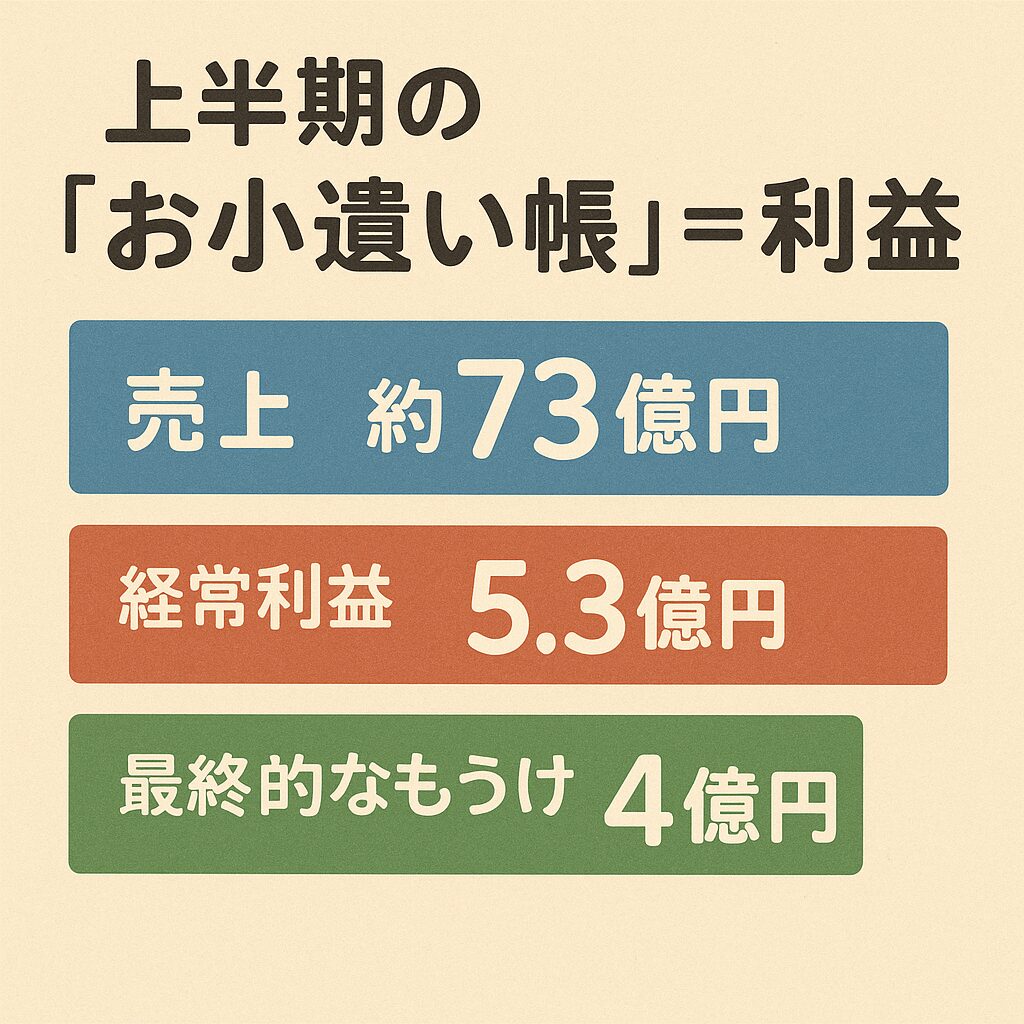

上半期の「お小遣い帳」=利益

・売上(半年間の売上合計): 約73億円(前年より6%減)

・経常利益(本業とちょっとの副収入を合わせたもうけ): 約5.3億円(前年より6%増)

・最終的なもうけ(純利益): 約4億円(前年より32%増)

売上は少し減ったけれど、コストを工夫して最終的なもうけは大きく伸びています。

「お店の売上は少し下がったけど、仕入れや作業のムダを減らしてお金が残った」感じです。

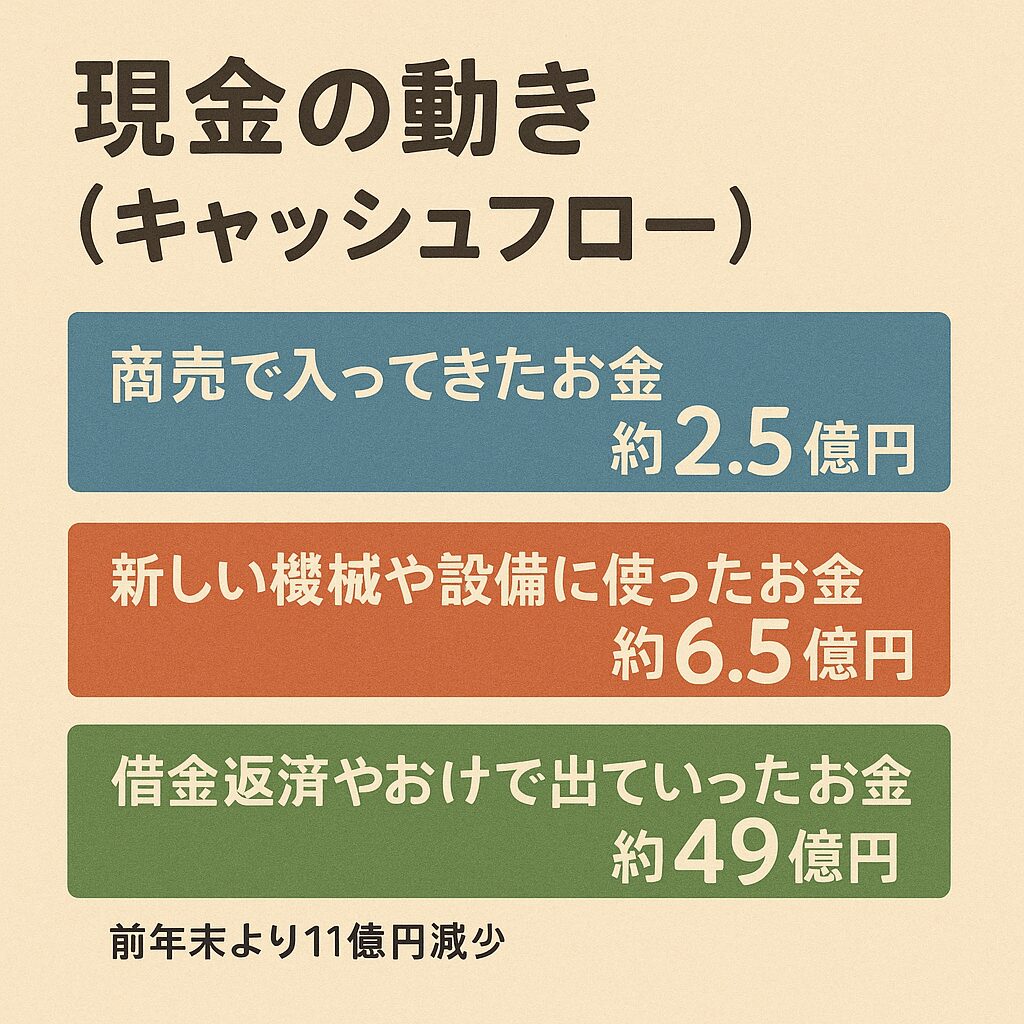

現金の動き(キャッシュフロー)

・商売で入ってきたお金: 約2.5億円(前年は9.5億円)

・新しい機械や設備に使ったお金: 約6.5億円

・借金返済や配当で出ていったお金: 約5.1億円

・手元の現金残高: 約49億円(前年末より11億円減少)

設備投資にお金を使った分、手元のお金は減りましたが、まだ49億円も残っているので資金繰りには余裕があります。

株主還元のメインは「配当金」

・配当金は、会社が儲かったときに株主に渡す「お小遣い」のようなものです。

・竹本容器は、1株あたり年間36円配っています(上半期18円+下半期18円の予定)。

2025年上半期の配当

・上半期(1〜6月)は18円を支払い、合計で約2億1,700万円を株主に配りました。

・下半期も同じく18円を予定しているので、年間では約4億3,000万円になります。

配当の考え方

竹本容器は、

・会社の成長に必要な投資資金(新しい機械や工場など)と

・株主への還元(配当)

この2つのバランスを取りながらお金を使っています。

例えると、「将来のために貯金や買い物もするけど、お小遣いもしっかり渡す」親のような考え方です。

特徴

・毎年安定的に配当を出しており、大きく減らしたことはありません。

・売上や利益が上下しても、配当は安定的に維持する傾向があります。

・株主にとって「安心感」がある配当方針です。

| 期(12月期) | 1株配当金 | 配当性向 |

|---|---|---|

| 2020年 | 19.0円 | 48.5% |

| 2021年 | 32.0円 | 33.6% |

| 2022年 | 35.5円 | 120.6% |

| 2023年 | 36.0円 | 147.5% |

| 2024年 | 36.0円 | 67.7% |

- 売上高:158.5億円(前年比1.4%増)

- 純利益:7.2億円(前年比12.5%増)

成長のカギは、インド市場の拡大とサステナブル製品のさらなる普及です。

- 財務が安定している

- 安定した配当

- 海外、特にインドでの成長が大きい

- 環境配慮型製品で差別化できる

ただし、国内需要の減少や原材料価格の高止まり、為替の影響には注意が必要です。

竹本容器は「売上は少し減っても、上手にやりくりして貯金を増やし、海外での稼ぎも伸ばしている会社」です。これからも環境にやさしい容器づくりと海外展開で、成長が期待できそうです。

私は、竹本容器を配当金の伸び率があまり良くないため、売却して他の銘柄へ投資しようかと考えていました。

ですがこうして調べてみて、中国市場が改善してきていること、インド市場が今後期待できそうなこと、この2点が分かったことから、もう少し様子を見で保有を継続していこうと思いなおしました。

じゃぁね~ バイバイ~♪

保有銘柄一覧 2026年4月11日現在

保有銘柄一覧 2026年4月11日現在