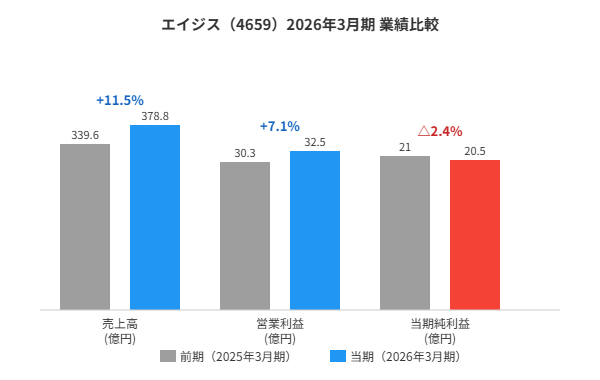

株式会社エイジス(証券コード:4659)が2026年3月期の決算を発表しました。売上高は前期比11.5%増の378億82百万円、営業利益は7.1%増の32億47百万円と増収増益を達成しました。一方、親会社株主に帰属する当期純利益は2.4%の微減となりました。また、2026年4月には有限会社斉藤ホールディングスによるTOB(公開買付け)が完了し、東証スタンダード市場から上場廃止(非上場化)となっています。

この会社、何をしてるの?

エイジスは、スーパーやコンビニ・ドラッグストアなどの小売業者に向けた「実地棚卸しサービス」を主力とする会社です。「棚卸し(たなおろし)」とは、お店や倉庫にある商品の数を実際に数えて確認する作業のこと。この大変な作業をお店の代わりに一括して引き受けるアウトソーシング(外部委託)ビジネスを展開しています。

専門の棚卸しスタッフが夜間や閉店後に店舗を訪れ、ハンディスキャナーなどの機器を使って素早く正確に在庫数を把握します。国内では棚卸しサービスの最大手として知られており、近年はアジア・北米など海外にも事業を広げています。

業績サマリー

| 項目 | 前期(2025年3月期) | 当期(2026年3月期) | 増減率 |

|---|---|---|---|

| 売上高 | 339億60百万円 | 378億82百万円 | +11.5% |

| 営業利益(本業で稼いだ利益) | 30億32百万円 | 32億47百万円 | +7.1% |

| 経常利益(本業以外も含む利益) | 31億34百万円 | 33億54百万円 | +7.0% |

| 当期純利益(最終的な儲け) | 21億4百万円 | 20億54百万円 | △2.4% |

| 自己資本比率 | 81.4% | 81.4% | 横ばい |

| 配当 | 増配 | 無配 | — |

注目ポイント① 売上・営業利益ともに順調に増加

2026年3月期の売上高は378億8,200万円(前の期より11.5%増)で、過去最高水準を更新しました。主力の小売業向け棚卸し代行サービスが引き続き好調で、新規の取引先獲得も進みました。

営業利益(本業で稼いだ利益)は32億4,700万円(+7.1%増)と着実に伸びています。人件費の上昇というコスト増を、売上の伸びでカバーした形です。

注目ポイント② 当期純利益は微減も、財務体質は引き続き盤石

当期純利益(最終的な手取り利益)は20億5,400万円と、前の期より2.4%ほど減少しました。これは税負担や一時的な費用増が影響したためです。ただし、業績自体が悪化したわけではありません。

自己資本比率(じこしほんひりつ:会社の財産のうち、借金に頼らず自前で賄っている割合)は81.4%と非常に高く、財務的にとても安定した会社だといえます。現預金残高も150億円超を維持しており、資金繰りの不安はありません。

注目ポイント③ TOBにより非上場化が完了

2026年2月にTOB(株式公開買い付け:会社の株を市場外でまとめて買い取ること)が開始され、2026年4月に完了しました。これによりエイジスは東京証券取引所のプライム市場から上場廃止となり、非上場会社へと転換しました。

今期の配当(株主への利益還元)は無配(0円)となっています。TOBの手続きの中で、株主への対価(買い取り価格)として還元される形になったためです。

財務状況と今後の見通し

総資産(会社全体の財産)は324億7,800万円、純資産(自己資本)は264億9,400万円です。営業活動によるキャッシュフロー(本業での現金収入)は20億4,100万円で、安定した現金を生み出しています。

非上場化後は、株式市場の短期的な評価を気にせず、長期的な経営戦略に集中できる環境になります。棚卸しサービスの高度化やデジタル化への投資を加速させていく方針が期待されます。

なお、非上場会社となったため、今後の決算情報は公開されない可能性があります。

まとめ

エイジス(4659)の2026年3月期決算は、売上・営業利益ともに増加し、棚卸しサービスの堅調な成長を示しました。一方で、TOBによる非上場化という大きな転換点を迎え、この決算が上場企業としての最後の公開決算となりました。

財務体質は非常に良好で、現預金も潤沢。今後は非上場企業として、より長期的な視点での経営に舵を切っていくことが予想されます。

本記事は情報提供を目的としており、投資の勧誘を行うものではありません。投資の最終判断はご自身の責任でお願いいたします。