建材メーカーのニホンフラッシュ(証券コード:7820)が、2026年3月期の決算短信を発表しました。売上高は前の期より2.2%減少したものの、営業利益(本業で稼いだ利益)は前の期の約2.3倍に回復。前の期に計上した大幅な赤字(約27.9億円)から一転して黒字へと転換し、収益力の改善が鮮明となりました。

この会社、何をしてるの?

ニホンフラッシュは、住宅や建物の室内に使われる「フラッシュドア(内装ドア)」を中心とした建材を製造・販売している会社です。本社は徳島県にあり、東京証券取引所に上場しています。

「フラッシュ(flush)」とは「表面が平ら」という意味で、内部が空洞のハニカム構造(蜂の巣状の骨組み)で作られた軽量なドアのことです。普通の木を芯材として使うドアよりも軽く、反りが出にくいのが特徴です。マンションや戸建て住宅の室内ドアとして幅広く使われており、新築住宅市場やリフォーム市場を主なお客さまとしています。

国内市場が主力ですが、海外でも事業を展開。住宅需要の動向に業績が左右されやすい特性があります。

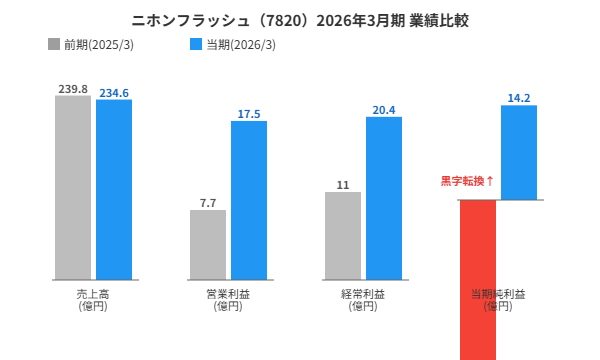

業績サマリー

| 項目 | 2025年3月期(前期) | 2026年3月期(当期) | 前期比 |

|---|---|---|---|

| 売上高 | 239.8億円 | 234.6億円 | △2.2% |

| 営業利益 | 7.7億円 | 17.5億円 | +125.3% |

| 経常利益 | 11.0億円 | 20.4億円 | +84.8% |

| 当期純利益 | △27.9億円(赤字) | 14.2億円 | 黒字転換 |

| 自己資本比率 | 71.4% | 71.7% | +0.3pt |

| 配当(1株当たり) | 36円 | 36円 | ±0円(維持) |

注目ポイント① 営業利益が前期比2倍超に急回復

2026年3月期の営業利益(本業で稼いだ利益)は17.5億円と、前の期(7.7億円)の約2.3倍に大きく改善しました。売上高がやや減少した中でも、コスト削減や商品ミックスの改善が進み、売上高営業利益率(売上のうち本業の利益が占める割合)は前期の3.2%から7.4%へと大幅に上昇しました。

住宅建材業界は原材料費や物流費の上昇が続いていますが、ニホンフラッシュは収益改善に一定の成果を出していると評価できます。

注目ポイント② 当期純利益が大幅な黒字転換

前の期(2025年3月期)は当期純利益(最終的な手取り利益)が約27.9億円の赤字という大きな損失を計上していました。これは、営業利益(本業の利益)は黒字だったものの、特別損失(通常の事業以外で発生した大きな損失)が膨らんだためとみられます。

今期(2026年3月期)は当期純利益14.2億円の黒字を計上し、正常な収益水準に戻りました。1株当たり当期純利益(EPS)は62.21円で、前期の△122.71円から大幅な改善です。

注目ポイント③ 安定配当36円を維持、財務体質も良好

配当(株主への利益還元)は1株当たり36円で、前期と同じ水準を維持しています。前期は赤字にもかかわらず配当を維持しており、株主への姿勢が伝わります。配当利回り(株価に対する配当の割合)は約4.65%と、投資家にとって比較的魅力的な水準です。

自己資本比率(会社の財産のうち借金に頼らない自前の資金の割合)は71.7%と非常に高く、財務的な安定性は抜群です。有利子負債(返済が必要な借金)も全体の資産に対して少なく、財務リスクは低いといえます。

財務状況と今後の見通し

2026年3月期末の総資産(会社全体の財産)は443億円、純資産は325億円です。営業活動によるキャッシュフロー(本業での現金の動き)は17.5億円で、現金・預金残高は55.9億円を確保しています。

住宅建材業界は、新築住宅着工件数の動向に大きく左右されます。金利上昇や建設コスト増加により、新築市場は慎重な見方もありますが、リフォーム・リノベーション需要の取り込みや、製品の高付加価値化が今後の課題として注目されます。

まとめ

ニホンフラッシュ(7820)の2026年3月期決算は、売上高はやや減少したものの、営業利益・経常利益の大幅回復と当期純利益の黒字転換が際立ちました。前期の特別損失という嵐を乗り越え、本来の収益力が戻ってきた決算といえます。

財務体質の健全さと安定した配当政策は引き続き魅力的ですが、住宅市場環境の変化や原材料費の動向には注視が必要です。

本記事は情報提供を目的としており、投資の勧誘を行うものではありません。投資の最終判断はご自身の責任でお願いいたします。