クレジットカードやショッピングローンを手がける信販会社・ジャックス(証券コード:8584)が、2026年3月期の決算短信を発表しました。営業収益(売上高に相当)はほぼ横ばいを維持したものの、営業利益・経常利益・当期純利益はいずれも前の期から約17〜21%の減少となりました。一方で、配当(株主への利益還元)は前期の1株190円から200円へと増配を発表し、配当利回りは約4.95%と高水準を維持しています。

この会社、何をしてるの?

ジャックス(JACCS)は、クレジットカード・ショッピングローン・オートローン・リース・海外ファイナンスなどを幅広く手がける信販(しんぱん)会社です。「信販」とは「信用販売」の略で、お客さんが商品を分割払いで購入できるように、お金を立て替えてあとで少しずつ回収する金融サービスのことです。

広島銀行グループの一員で、本社は東京都にあります。クレジットカード事業では「JACCSカード」を発行しており、加盟店でのショッピングや分割払いに使われています。また、自動車ローン(オートローン)でも国内有数の実績を持ちます。さらにアジアを中心とした海外ファイナンス事業にも注力しており、フィリピン・ミャンマーなどでも事業を展開しています。

銀行と異なり、消費者向けの融資・立替払いが主力であるため、金利環境や景気の動向に業績が左右されやすい特性があります。

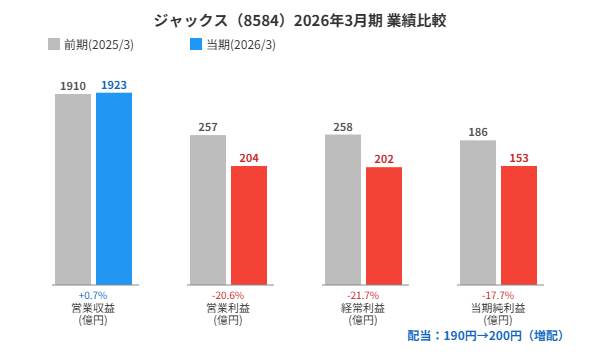

業績サマリー

| 項目 | 2025年3月期(前期) | 2026年3月期(当期) | 前期比 |

|---|---|---|---|

| 営業収益 | 1,910億円 | 1,923億円 | +0.7% |

| 営業利益 | 257億円 | 204億円 | △20.7% |

| 経常利益 | 258億円 | 202億円 | △21.4% |

| 当期純利益 | 186億円 | 153億円 | △17.8% |

| 自己資本比率 | 6.5% | 7.9% | +1.4pt(改善) |

| 配当(1株当たり) | 190円 | 200円 | +10円(増配) |

注目ポイント① 営業収益は横ばいも、利益は大幅減少

2026年3月期の営業収益(信販会社における売上に相当)は1,923億円と前の期からほぼ横ばいでした。しかし、営業利益は204億円(前期比△20.7%)、経常利益は202億円(△21.4%)、当期純利益は153億円(△17.8%)と、利益はいずれも約2割の大幅減少となりました。

この利益減少の主な要因は2つです。まず、日本銀行の利上げにより資金調達コスト(お金を借りるための利息)が上昇したこと。次に、信用コスト(与信費用:貸したお金が回収できなくなるリスクへの備え)が増加したことです。コロナ禍以降の消費者の借り入れ増加と、物価上昇による家計への圧迫が影響しています。

注目ポイント② 増配を発表-配当利回り約4.95%と高水準

利益は減少しているにもかかわらず、配当は前期の190円から200円へと10円の増配が発表されました。これは株主への積極的な利益還元を示す姿勢で、配当利回り(株価に対する配当の割合)は約4.95%と、市場平均を大幅に上回る高い水準です。

ジャックスは長年にわたり配当を増やし続けており、2012年に1株50円だった配当が今期は200円と4倍になっています。安定した配当を重視する長期投資家にとって注目の銘柄といえます。

注目ポイント③ 財務体質は改善傾向

自己資本比率(自己資本比率:会社の財産のうち借金に頼らない自前の資金の割合)は7.9%と、前の期の6.5%から1.4ポイント改善しました。信販会社は融資残高が大きいため、銀行や一般事業会社と比べて自己資本比率は低めに出ますが、着実に改善が進んでいます。

純資産は3,023億円(前期2,558億円から+18%増)と大幅に増加し、財務基盤の強化が進んでいます。1株当たり純資産(BPS)は6,625円で、現在の株価と比較した株価純資産倍率(PBR:株価÷BPS)は約0.62倍と、資産価値に対して割安な水準です。

財務状況と今後の見通し

総資産は3兆7,524億円で、その大部分が融資残高(お客さんへの貸付)です。営業活動によるキャッシュフローは231億円のプラスと改善し、現金残高は1,446億円を確保しています。

今後の見通しとして、会社は2027年3月期の業績予想として営業収益1,915億円・営業利益200億円・当期純利益155億円程度を見込んでいました。実際の今期結果は概ね予想に沿った着地となりました。金利動向や消費者の信用状況次第では、与信費用の動向が今後の業績を左右する最大の変数となります。

まとめ

ジャックス(8584)の2026年3月期決算は、営業収益は横ばいを維持したものの、資金調達コストと与信費用の増加により利益は約2割減少しました。ただし、配当は200円へと増配し、高い配当利回りと改善する財務体質は引き続き注目ポイントです。

金利環境や消費者向け信用市場の動向を注視しながら、長期的な収益力の回復を見守る局面といえます。

本記事は情報提供を目的としており、投資の勧誘を行うものではありません。投資の最終判断はご自身の責任でお願いいたします。