日清製粉グループ本社(証券コード:2002)が2026年5月14日に発表した2026年3月期の決算は、売上高・経常利益ともに過去最高を更新する好決算となりました。一方で、インド事業の減損により純利益は前期比6.1%の減少となりました。配当は13期連続の増配となる1株60円に引き上げられています。

この会社、何をしてるの?

日清製粉グループ本社は、小麦粉を中心とした食品の製造・販売を行う日本最大の製粉会社です。「日清の薄力粉」など家庭でもなじみ深い商品を作っています。グループは製粉・食品・中食惣菜・エンジニアリングなど5つの事業に分かれており、2025年12月には岡山県水島に最新鋭のスマート工場が稼働しています。

2026年3月期の業績まとめ

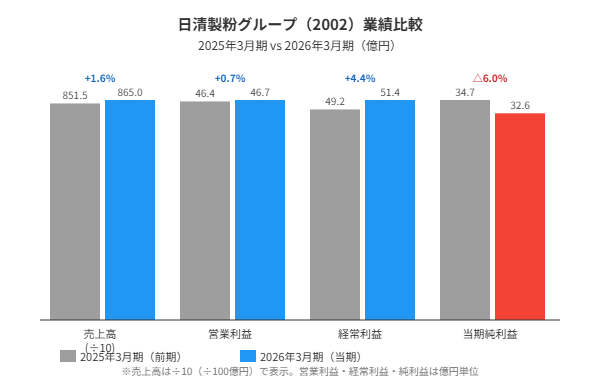

| 項目 | 前期(2025/3) | 今期(2026/3) | 前期比 |

|---|---|---|---|

| 売上高 | 8,514億円 | 8,650億円 | +1.6% |

| 営業利益 | 463億円 | 466億円 | +0.6% |

| 経常利益 | 492億円 | 513億円 | +4.4% |

| 純利益 | 346億円 | 325億円 | −6.1% |

| 1株配当 | 55円 | 60円 | +5円 |

注目①水島スマート工場稼働と製粉体制刷新

2025年12月、岡山県倉敷市水島地区に新工場が稼働しました。AIやIoTを活用した最先端設備で生産効率を大幅に高め、老朽化していた東灘工場から生産を移管・集約しています。製粉事業はグループ売上の約4割を占める主力事業であり、この体制刷新は中長期的な競争力強化につながります。

注目②食品事業が約2.5倍増益・大谷翔平選手起用効果

食品事業の営業利益は前期比149.6%増と急増しました。原料コストの低下に加え、大谷翔平選手をブランドアンバサダーに起用したマーケティングが功を奏し、パスタや小麦粉など主力商品の販売が好調でした。

注目③インド事業減損88億円・来期純利益125.8%増予想

純利益が減少した主因は、インド子会社に計上した約88億円の減損損失です。これは一時的な特別損失であり、来期(2027年3月期)には影響がなくなります。会社予想では来期純利益を410億円と見込んでおり、今期(325億円)から大幅な回復が期待されます。

来期(2027年3月期)の業績予想

| 項目 | 今期実績 | 来期予想 | 増減率 |

|---|---|---|---|

| 売上高 | 8,650億円 | 8,700億円 | +0.6% |

| 営業利益 | 466億円 | 460億円 | −1.3% |

| 経常利益 | 513億円 | 490億円 | −4.5% |

| 純利益 | 325億円 | 410億円 | +26.2% |

| 1株配当 | 60円 | 62円 | +2円 |

まとめ

2026年3月期は売上高・経常利益が過去最高を更新した堅調な決算でした。水島スマート工場稼働や食品事業の大幅増益など明るい材料がある一方、インド事業の減損で純利益は一時的に減少しています。来期は減損影響がなくなり純利益の大幅回復が予想されており、13期連続増配という株主還元の継続とあわせて注目が集まります。

本記事は情報提供を目的としており、投資の勧誘を行うものではありません。投資の最終判断はご自身の責任でお願いいたします。