壁紙・床材・カーテンなどのインテリア素材を専門に扱うサンゲツ(証券コード:8130)が、2026年5月13日に2026年3月期の通期決算を発表しました。売上高は前の年より3.0%増えて2,065億円、経常利益(会社が本業や金融取引などから稼いだ利益のこと)は8.5%増の201億円と、3期ぶりに増益を達成しました。海外事業の急成長と新中期経営計画の発表も注目ポイントです。

この会社、何をしてるの?

サンゲツは、壁紙・床材・カーテン・カーペットなどのインテリア素材を専門に扱う「内装材の総合商社」です。1849年(嘉永2年)に名古屋で創業した老舗企業で、170年以上の歴史を持ちます。

サンゲツが扱う商品は「インテリアデコール」というカタログにまとめられており、壁紙だけで1,000種類以上が掲載されています。建設・リフォーム業者や不動産会社が主要な顧客で、住宅・商業施設・オフィスなど幅広い分野で使われています。近年は東南アジアや中国など海外への販売も急拡大しています。

業績サマリー

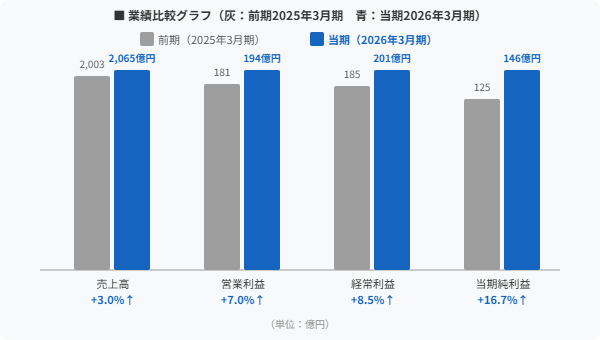

| 項目 | 前期(2025年3月) | 当期(2026年3月) | 前期比 |

|---|---|---|---|

| 売上高 | 2,003億円 | 2,065億円 | +3.0% |

| 営業利益(本業で稼いだ利益) | 181億円 | 194億円 | +7.0% |

| 経常利益(本業+財務活動の利益) | 185億円 | 201億円 | +8.5% |

| 当期純利益(最終的な利益) | 125億円 | 146億円 | +16.7% |

注目ポイント① 3期ぶりの増収増益を達成

2024年3月期・2025年3月期と2年連続で経常利益が減少していたサンゲツですが、2026年3月期はV字回復を果たしました。国内建設市場では新設住宅着工戸数が減少するなど逆風が続いていましたが、リフォーム・リニューアル市場が底堅く推移したことが下支えになりました。売上高営業利益率(売上に対して本業でどれだけ稼いだかの割合)は9.4%と前期の9.1%から改善しています。

注目ポイント② 海外事業が急成長

サンゲツの海外売上高は2022年3月期比で約2倍に成長しており、今期も全社の成長を牽引しました。主な販売先はアジア(中国・東南アジア)で、現地のマンション市場やホテル需要が好調です。海外売上高比率(全売上に占める海外の割合)は上昇傾向にあり、今後の成長ドライバー(成長の原動力)として注目されています。

注目ポイント③ 増配と強固な財務基盤

1株あたりの年間配当(株主への利益分配)は155円と、前期の140円から15円の増配(配当を増やすこと)となりました。配当性向(利益のうち配当に回す割合)は約62%で、株主還元(株主に利益を返すこと)への積極姿勢が続いています。また、自己資本比率(会社の総資産に占める自己資金の割合)は64.3%と高水準で、財務の健全性も際立っています。

今後の見通し

サンゲツは、来期(2027年3月期)について売上高2,130億円(前期比+3.2%)を見込んでいます。一方、経常利益(本業と財務活動を合わせた利益)は192億円(△4.7%)と、やや減益を予想しています。

これは、売上を伸ばすための先行投資(将来の成長のために今お金を使うこと)や、人件費の上昇などのコスト増加を織り込んだ慎重な見通しです。

また、サンゲツは2025年に「中期経営計画2029」を発表しました。2030年3月期を目標年度として、売上高2,500億円・営業利益(本業で稼いだ利益)250億円を目指しています。今期の売上高は2,065億円ですから、あと4年で約21%の成長を目指す、積極的な計画です。

配当(株主への利益の分配)は来期も1株あたり155円を維持する予定です。増配はないものの、安定した配当を続ける方針が示されています。

まとめ

サンゲツ(8130)の2026年3月期決算は、売上高・営業利益・経常利益・純利益のすべてで前期を上回る「全部門増収増益」という好結果でした。とくに海外事業の急成長と、高付加価値商品へのシフトが利益を押し上げました。

来期は先行投資の影響で利益がやや落ちる見通しですが、2030年に向けた中期経営計画は力強い内容です。壁紙・床材業界のリーダーとして、今後の成長戦略に注目したい銘柄です。

本記事は情報提供を目的としており、投資の勧誘を行うものではありません。投資の最終判断はご自身の責任でお願いいたします。