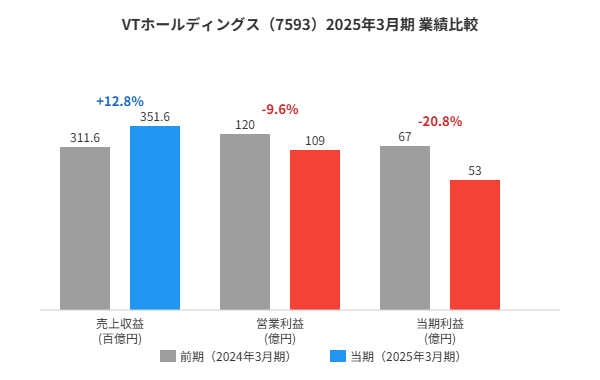

VTホールディングス(証券コード:7593)が2025年3月期の決算を発表しました。売上収益は前期比12.8%増と拡大しましたが、営業利益は9.6%減、親会社帰属当期利益は20.8%減と、利益面では厳しい結果となりました。ヨーロッパでの好調と国内日産系店舗の苦戦という二つの顔が鮮明になった決算です。

この会社、何をしてるの?

VTホールディングスは、全国や海外で自動車販売店を運営する会社です。ホンダ・日産・輸入車などの新車販売をメインに、中古車販売、車検・修理、カーリースやレンタカー、さらに住宅関連事業も手がけています。簡単に言うと「車を売って・整備して・貸す」ビジネスです。

国内だけでなく、ヨーロッパ(主にドイツ・オーストリア)にも多数の販売店を展開しており、日本と海外を合わせると大規模な自動車流通グループとなっています。

業績サマリー

| 項目 | 前期(2024年3月期) | 当期(2025年3月期) | 増減率 |

|---|---|---|---|

| 売上収益 | 3,116億円 | 3,516億円 | +12.8% |

| 営業利益(本業で稼いだ利益) | 120億円 | 109億円 | -9.6% |

| 当期利益(最終的な儲け) | 67億円 | 53億円 | -20.8% |

| 1株あたり配当(株主への還元) | 24円 | 24円 | 維持 |

注目ポイント① ヨーロッパ事業が大きく伸びた

ヨーロッパでの自動車販売(輸入車ディーラー)が好調で、売上は前期の1,128億円から1,413億円へと約25%増えました。ドイツやオーストリアでの輸入車需要が回復したことが主な理由です。グループ全体の売上増を力強くけん引しました。

注目ポイント② 国内・日産系店舗の苦戦が利益を圧迫

国内の日産系ディーラーでは、型式指定不正問題などの影響から販売台数が前期比89.1%に減少しました。さらに採算の悪い店舗について約13億円の減損損失(資産の価値を帳簿上で引き下げる特別な費用)を計上したことも、利益を押し下げる大きな要因となりました。

注目ポイント③ 中古車輸出・レンタカーが下支え

中古車輸出ビジネスやレンタカー事業は引き続き堅調に推移し、グループ全体の落ち込みをある程度カバーしました。国内の不振を補う収益源として機能しています。

今後の見通し

2026年3月期(来期)の会社予想は、売上収益3,700億円(+5.2%)、営業利益130億円(+19.7%)、当期利益70億円(+32.0%)と、V字回復を見込む強気の内容です。配当は引き続き年間24円を予定しています。

また後発事象(決算後に発生した重要な出来事)として、株式会社トラストへのTOB(1株410円での株式公開買付け)やモトーレン札幌の子会社化なども発表されており、グループ体制の強化が続いています。

まとめ

VTホールディングスの2025年3月期は、ヨーロッパの好調が光った一方、国内日産系の不振と減損損失が利益を圧迫する形となりました。来期はV字回復を目指す強気の予想を出しており、その実現が今後の焦点です。配当は24円が維持され、株主への還元姿勢は続いています。

本記事は情報提供を目的としており、投資の勧誘を行うものではありません。投資の最終判断はご自身の責任でお願いいたします。